- HOME>

- 企業リスクに備える

法人保険の加入・見直しをお考えの方へ

企業リスクに備える

企業が考えるべきリスク対策とは

近年では技術革新や法改正により、さまざまなリスクが急激に出現したり、変化したり、『人・モノ・お金・アイディア・情報』をいかに守るかが、非常に重要となっています。しかし、リスクの種類は多岐にわたり、貴社だけですべてのリスクを把握して対処するのは困難です。

当社では、法人専任のコンサルタントが貴社へのヒアリングをもとにリスクを洗い出すことから始めます。リスクを分析・検証した上で「保有するリスク(内部留保や準備金で対応可能)」と「保険で備えるリスク」に仕分けし、貴社に適したリスク対策をご提案いたします。

このような方は、ぜひご相談ください

- 自社のリスクを確認し、それにはどのような対策が必要か、一緒に考えてほしい。

- 自社のリスクマップを作成してもらい、リスクの全体像を把握したい。

- 現在、加入中の保険が自社にとって適切かわからない。同様の保険内容で他社のも比較してみたい。

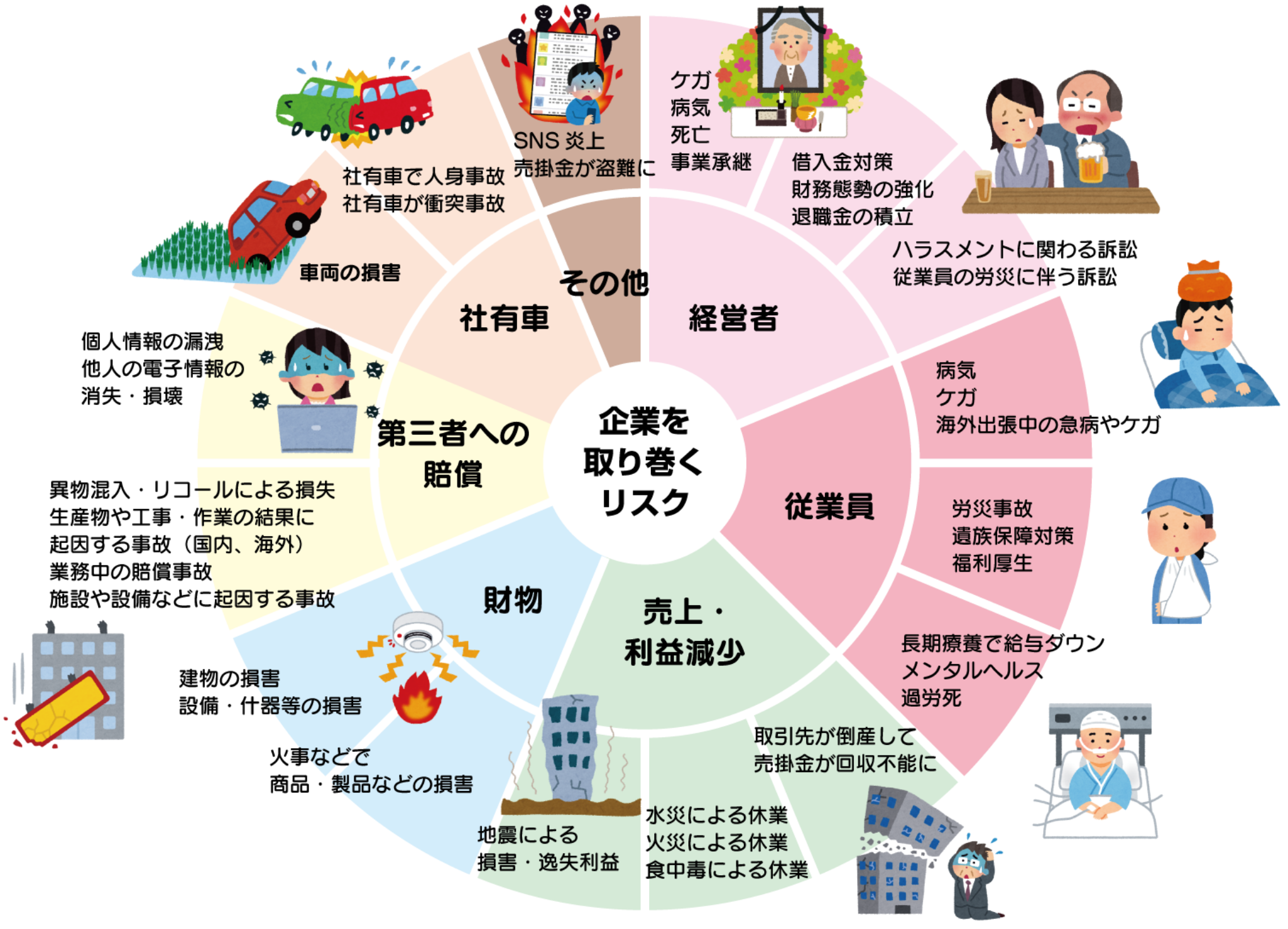

企業を取り巻くリスク

リスクと聞いて、どんなものを思い浮かべるでしょうか。

ここでは企業に影響のあるさまざまなリスクを紹介いたします。

テイ・アイ・エスの法人事業部では、

法人専任のコンサルタントが貴社に適したリスク対策をご提案いたします。

法人専門のコンサルタントとして、財務諸表を読み、経営分析できることはもちろん、財務経営分析や組織運営の研修なども適宜参加し、業務内外での力量アップを常に図っています。貴社の業界や専門分野を鑑みて、解決策のご提案が可能です。

リスクマネジメントの流れ

1リスクの把握・洗い出し

まずは、貴社の現状についてヒアリングをさせていただき、貴社を取り巻くリスクを把握します。

次に把握したリスクの分析と検証を行います。洗い出されたリスクのうち、保険の活用に向いているのは『発生頻度は低いが経営への影響が大きいもの』です。その代表的なものは賠償リスクとなります。例えば、飲食店の場合だと食中毒による賠償リスク、建設会社の場合だと工事中の事故による労災や第三者への賠償リスクなどが挙げられます。どのようなリスクが経営に大きな影響を与えるかは業態や会社規模によっても異なります。

2リスクの仕分け

リスクの発生確率・発生した場合に予想される損失等を加味した上で、経営に与える経済的損失を鑑みて「保有するリスク(内部留保や準備金で対応可能)」と「保有できないリスク」に仕分けします。

「そもそも、リスクの仕分けって、どうやってするの?」

「無駄なお金をかけたくないし、リスクヘッジしなくてもいいリスクってどんなの?」

そうですね。ここで大切になってくるのが、貴社における「リスクヘッジの方針」です。つまり「いくら以上の金額を移転・保有するのか」貴社にはこの物差しがございますか?

それがお決まりでなければ、営業利益・経常利益・自己資本などから、その物差しを持つことが大切です。まずはこの『物差しの考え方』から一緒に検討していきましょう。

「保有するリスク」と「保有しないリスク」について

リスクマップと対策方法から考えてみましょう。

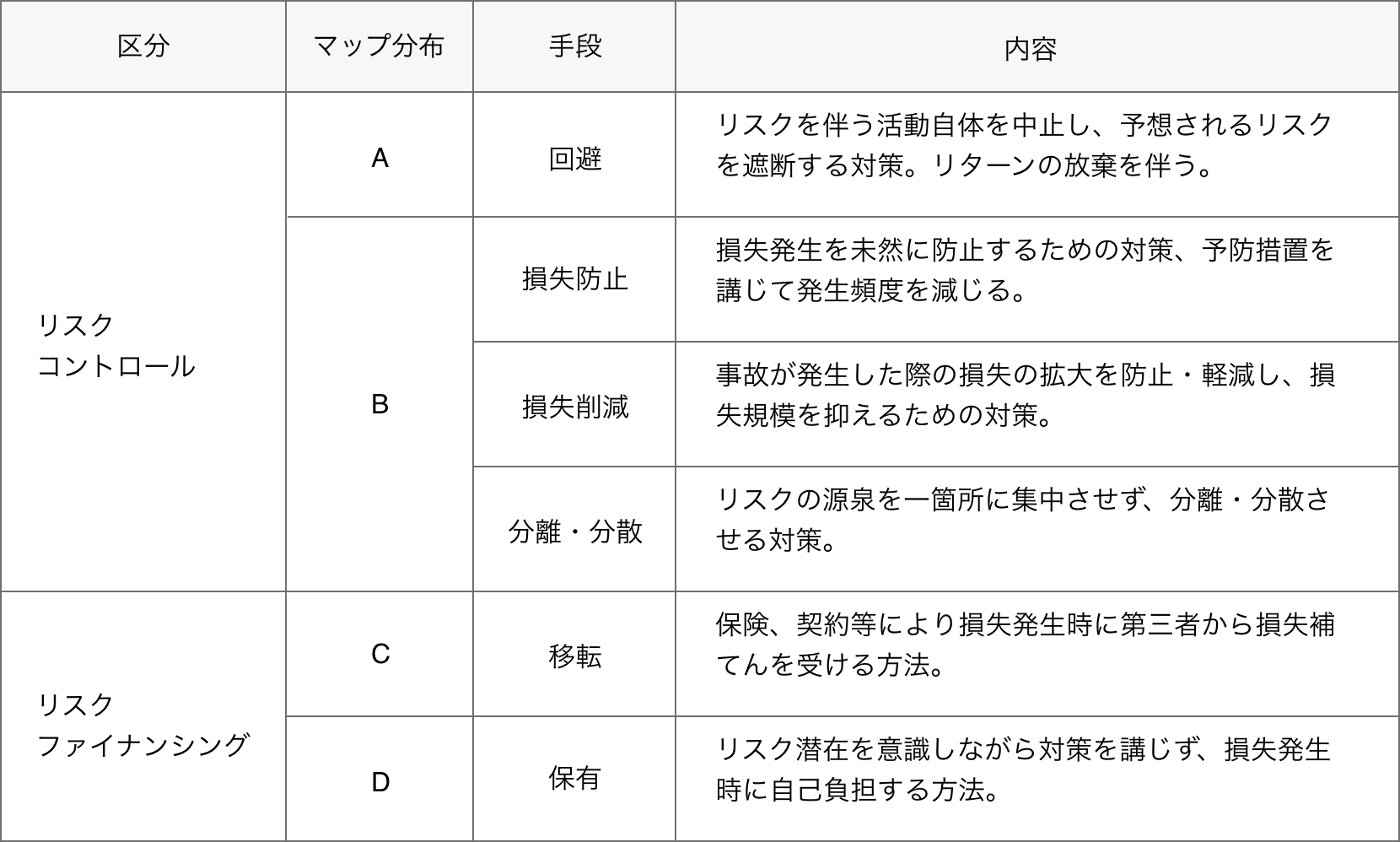

リスク対策の方法について

※リスクコントロールとは、損失の発生頻度と大きさを削減する方法をいいます。

※リスクファイナンシングとは、損失を補てんするために金銭的な手当てをする方法をいいます。

(中小企業庁Webサイトより)

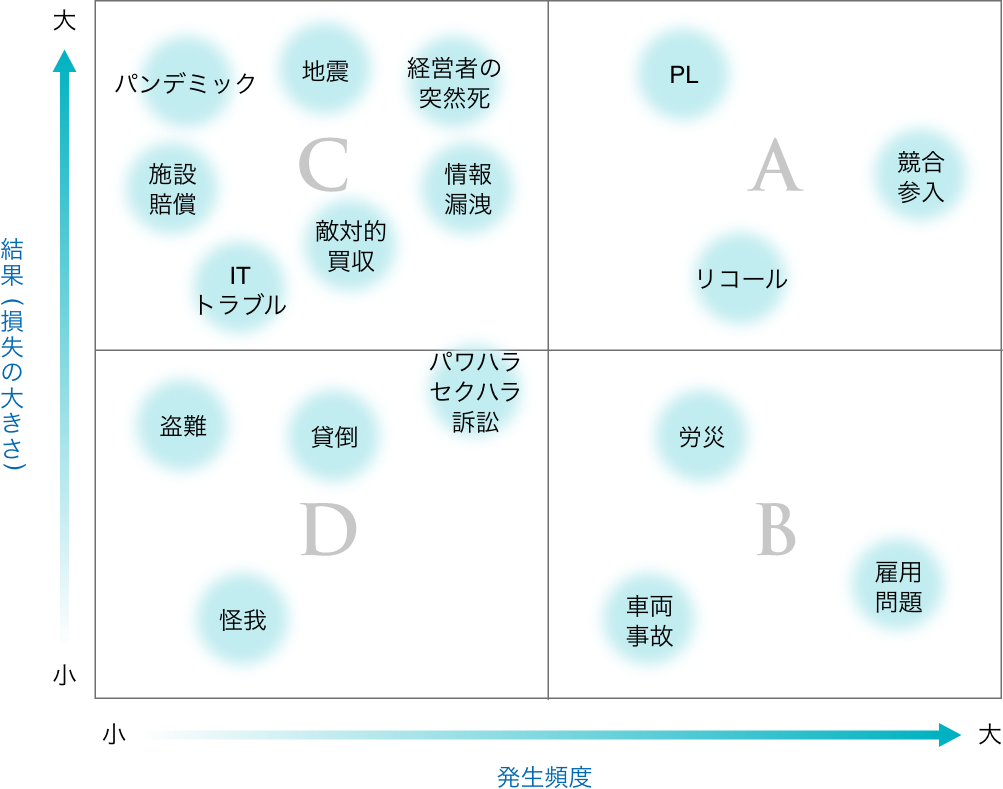

例:A社のリスクマップ(製造業)

3回避・低減策のご提案

保有できないリスクをどのように対策するか?移転(リスクヘッジ)するか?

貴社専用にカスタマイズしたプランをご提案いたします。

このような方は、ぜひご相談ください

- 自社のリスクを確認し、それにはどのような対策が必要か、一緒に考えてほしい。

- 自社のリスクマップを作成してもらい、リスクの全体像を把握したい。

- 現在、加入中の保険が自社にとって適切かわからない。同様の保険内容で他社のも比較してみたい。

保険の満期時には、定期的な見直しを。

リスクマネジメントは、定期的に見直して継続的な改善を行っていくことが重要です。リスクも保険も変化しますので、一度決めて継続したままにしていると、いつの間にか事業活動の実態に合わなくなっていることがあります。そのため保険の満期時は、リスクとその対策を見直すよいタイミングといえます。

保険商品を決定する際には、洗い出したリスクに対して適切な保障となるように、当社が継続的にサポートいたします。

ぜひ、ご相談ください。

保険コンサルタントからのワンアドバイス!

保険の満期をそろえましょう!

いくつもある保険の満期をそろえることで、会社全体でかけている保障を俯瞰して見ることができます。タイ

ミングを見ながら、満期をそろえられることをおすすめいたします。