- HOME>

- 経営者・役員の退職金準備

法人保険の活用法

経営者・役員の退職金準備

退職金準備のときに知っておきたい

計画的な保険の活用方法とは

経営者にとって、死亡退職金・弔慰金は、ご遺族の生活を守るだけでなく、相続税納税資金や相続財産の分割財源にもあてられます。また退職する際には、安定したセカンドライフを送るための保障を、これまでの責務を費用面でねぎらうという意味もあります。いずれにしても高額となるため、企業内における制度面・資金面での計画的な準備が必要です。

生命保険を使って、退職金を準備するメリット

Merit.1

事業保障資金を確保しながら退職金を準備できる。

法人で生命保険に加入した場合、万一の死亡の場合は死亡保険金を死亡退職金に、解約返戻金(もしくは満期返戻金)を生存退職金にあてることで、2種類の退職金の原資を準備することができます。

Merit.2

いざというときに契約者貸し付けや解約返戻金を使って、事業資金への転用ができる。

緊急資金を用意する方法として以下の2つがあります。

①生命保険に加入し続け解約返戻金の90%ほどの金額内で貸付を受けられる「契約者貸付制度」を利用する方法。

②生命保険を解約した時の「解約返戻金」を利用する方法。

契約者貸付制度のメリット

- 保険を解約しないですむこと

- 無担保・無審査で迅速な資金調達が可能

- 資金使途が自由であること

契約者貸付制度のデメリット

- 契約者貸付制度の目安は、解約返戻金の70%~80%と金額が少なくなること

- 希望する借入金額に達しない恐れがあること

- 返済しないと保険が失効する可能性がある

Merit.3

保険契約を現物支給することができる。

他に資産を持っている経営者で、必ずしも退職金を現金で受け取らなくてもよい、というケースであれば、保険の契約者を「法人」から「経営者個人」に名義変更して、「退職金の現物支給」とすることも可能です。この名義変更において退職所得の計算をする場合には、「退職金=解約払戻金(※)」として計算することになります。(※)配当金等がある場合にはそれらも加算します。

Merit.4

計画的に損金算入できる。

役員退職金の損金算入のタイミングは選ぶことができます。

具体的には

- 役員退職金を決める株主総会の決議をした事業年度

- 会社が役員退職金を実際に支払った事業年度

Merit.5

退職金控除(受取時のメリット)。

退職金は、長年の功労に報いる褒賞としての一時金という意味が強く、給与と比較して税金面で優遇されています。所得税の算出において、退職金は退職所得として扱うため、給与などとは別で計算します。

退職所得の計算方法は、以下のとおりです。

(退職金の金額-退職所得控除額)×1/2=退職所得として課税される金額

退職所得控除額の金額は、次のとおりです。

- 勤続年数が20年以下の場合:40万円×勤続年数

- 勤続年数が20年超の場合:800万円+70万円×(勤続年数-20年)

勤続年数が20年を超えると優遇の割合も大きくなります。また、退職所得控除に加えて、控除後の金額の1/2が課税対象となる点が受取時の大きなメリットとなります。

生命保険で備える、退職金の種類について

まずは、役員退職金規程を定めましょう

役員退職金規程は会社法・税法上は必ずしも必要でなく、株主総会で退職金支給を決議し、取締役でその金額と計算根拠を議事録に記載し支給するということでよいこととなっています。しかしながら下記の3点の理由から、役員退職金規程を整備しておく方がよいでしょう。

- 退職金額の算定根拠が明確になる

- 税務上のリスクを回避できる

- 死亡退職金に関するトラブルを回避できる

退職金額を決める際の、ワンポイントアドバイス

国税庁は「法人が役員に支給する退職金で適正な額のものは、損金の額に算入」されると述べています。一般的に、税務上適正な退職金の水準は次のような計算式で検討されます。

退職金の適正額=最終報酬月額×役員在任年数×功績倍率(役員の職責に応じた倍率)

功績倍率は資本金・従業員数・業種などや企業の考え方によっても異なります。「不相当に高額」とされる場合は、①退職の直前に報酬を極端に増額した、②功績倍率が極端に大きいなどです。

税務当局は、同業種・同規模の法人と照らしてこの退職金が著しく高くないか、ということを注視しています。

退職金準備に利用できる主な法人向け生命保険

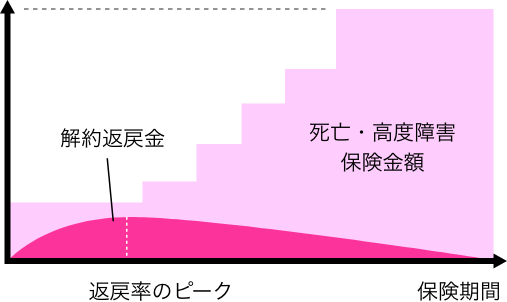

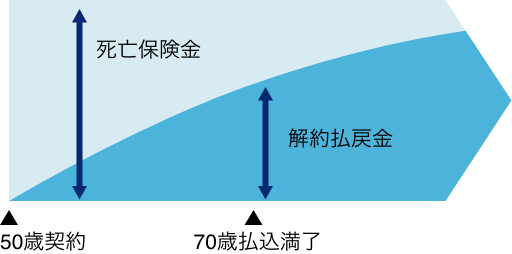

逓増定期保険

逓増定期保険とは、保険の加入期間が経過するほど死亡高度障害保険金額が増えていく保険で、契約当初の最大5倍まで死亡高度障害保険金額が増加します。プラン次第で企業の成長に合わせた保障を準備できます。また、逓増定期保険は解約返戻率のピークが長期平準定期保険よりも早く訪れる傾向にあり、支払った保険料に対する解約返戻金の割合(解約返戻率)が、契約から5〜10年でピークが訪れます。

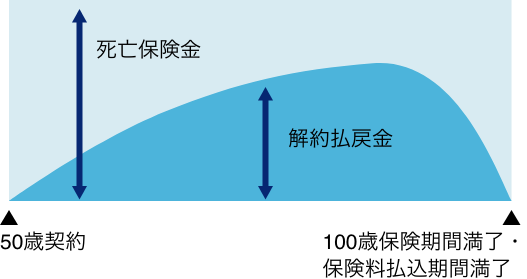

長期平準定期保険

長期平準定期保険は「100歳まで」、というように、保障が終わる時期を決めて契約をします。この保険は保険期間を90歳代後半~100歳までと設定すると、その年齢まで毎年保険料を支払う必要があります。一方で、解約した際に戻ってくる解約払戻金は一定の期間を過ぎると減少していき、保険期間満了のときには0になります。そのため、ある程度勇退時期が明確になっている経営者に適しているといえるでしょう。

保険料負担を抑えながら、終身保険のような長期保障が得られるため、経営者に万が一のことが起こった際や、会社が危機に陥った時のために資金準備を行うことができます。

終身保険

解約しない限り一生涯にわたって継続する保険で万一の場合を保障をします。退職金の準備や事業承継など、さまざまな手段に活用できます。また終身保険の保険料は、全額が資産に計上されます。

法人向け生命保険の経理処理について

1.定期生命保険料支払い時

保険商品のピーク時の解約返戻率(最高解約返戻率)に応じて保険料の資産・損金計上割合が定められています。

※契約者を法人、被保険者を社長・役員・従業員、保険金受取人を法人とした場合

| 最高解約返戻率 | 資産計上期間 | 資産計上額 | 取り崩し期間※1 |

|---|---|---|---|

50%以下 |

全額損金算入 |

||

50%超~70%以下※2 |

保険期間の当初40%の期間 |

支払保険料×40% |

保険期間の75%相当経過後、保険期間終了日までの期間で均等に取り崩して損金計上 |

70%超~85%以下 |

保険期間の当初40%の期間 |

支払保険料×60% |

保険期間の75%相当経過後、保険期間終了日までの期間で均等に取り崩して損金計上 |

85%超 |

① 保険期間の開始日から最高解約返戻率となる期間等の終了日まで |

保険期間開始日から10年経過日までは、保険料×最高解約返戻率×90%を資産計上 |

解約返戻金が最高金額になったあと、保険期間終了日までの期間で均等に取り崩し |

※1 取り崩し:残りの保険契約期間の年数に応じて、均等に分けること。

※2 解約返戻率が50%超~70%以下で、なおかつ被保険者1人当たりの年換算保険料合計額が30万円以下の場合は保険料の全額を損金に算入することが可能。(いわゆる「特例損金」と言われます。保険の管理に注意が必要ですので検討される方は、ご相談ください。)

2.定期生命保険金・解約返戻金の

受取時の処理

法人が保険金や解約返戻金を受け取ると、それまで資産として計上していた保険料(前払い保険料)を取り崩します。そして、今まで資産計上していた保険料よりも死亡保険金・解約返戻金の方が大きければ差額分として雑収入として益金に算入。反対に、死亡保険金・解約返戻金の方が少なければ、差額分は雑損失として損金に算入します。

※契約者を法人、被保険者を社長・役員・従業員、保険金受取人を法人とした場合

定期生命保険の経理処理が非常に複雑化しています。法人保険の経理処理に関して不明点がある場合には保険会社・保険代理店のスタッフや税理士など、法人保険や税のプロに相談することをおすすめします。

3.その他の保険について

養老保険は、保険料支払い時、死亡保険金受取時、満期保険受取時、解約返戻金受取時、払済保険変更時などで経理処理が異なります。終身保険は保険料支払い時、死亡保険金受取時、解約返戻金受取時、退職時名義変更時などで経理処理が異なります。また、配当金の経理処理も通知受取時、保険金受取時、解約返戻金受取時、退職時名義変更時などでことなります。