- HOME>

- 経営者のもしもに備える

法人保険の活用法

経営者のもしもに備える〜事業保障資金対策〜

経営者のもしもに備え

家族・会社・従業員を守るために

事業活動を継続していくには、会社と経営者を取り巻くリスクに備えておく必要があります。急な環境の変化による資金繰りの悪化によって会社が傾いてしまうことや、万一にも経営者が就業不能となった場合には、会社を受け継ぐ経営陣や残された経営者の家族、従業員にはお金の心配やそれにまつわる問題が生じる可能性があります。

さらに円滑な事業承継ができなければ、従業員に不安を与えるなど、経営に支障が生じることもあります。会社に十分な資金がなければ借入金の返済や円滑な事業承継を行えない場合や経営者の信用に頼っていたところをカバーするには時間がかかる可能性があります。

企業は、このような事態を避けるためにも資金的な不安を社内外に与えないよう、常に準備をしておくことが重要です。

事業保障資金とは

経営者に万一のことがあった場合に、事業を存続・継続させるために必要と考えられる資金を事業保障資金といいます。中小企業のほとんどは、経営者の信用で成り立っています。そのため、経営者に万一のことが起こると会社の信用力が低下し、金融機関より借入金の早期返済を求められたり、仕入先から決済を迫られたり、取引先からより厳しい条件を求められたりするかもしれません。また、一時的に売り上げが落ち込むことも見込まなければいけません。

事業保障資金を準備しておけば、これらの不安を低減することができます。

このような方は、ぜひご相談ください

- 事業資金対策について、どこから手をつければよいか確認したい。

- 自社で準備している事業資金対策が適正か知りたい。

- 持病や既往症のある状態でも加入できる保険があれば教えてほしい。

- 以前は、健康上の理由から加入できる保険がなかった。でも、やはり保障が必要な状況のため、相談に乗ってほしい。

経営者にもしものことが起こった場合に

想定される企業リスク

-

人件費

経営者に万一のことがあっても企業が存続するためには、優秀な人材の流出を防ぐことが不可欠です。給与の支払いの不安などから優秀な人材が退職してしまうことがないよう、一時的に売り上げが落ち込んでも、復調するまでの期間を想定し、その月数分の従業員給与や社会保険料の準備が必要です。

-

その他の固定費

資金繰りが悪化して滞納してしまうことがないよう、店舗や事務所等が賃貸であればその賃料、基幹システムの利用料や保守料、水道光熱費、保険料など、毎月の店舗や事務所等の維持に必要な資金の確保が必要です。製品などを取り扱っている場合には、仕入れに必要なお金や、既に仕入れた商品の買掛金など、企業の日常業務に必要な資金についても備えておきましょう。

-

借入金返済金

借入金残高毎月返済している分の借入金について、人件費や運転資金と同様に経営が落ち着くまでの期間分を準備しましょう。銀行以外に、役員や経営者の親戚など、個人からの借入れがある場合には、不安を与えないためにも一括返済できるように準備しておきたいところです。

経営者個人の土地や建物を担保に借入している場合は、返済が滞れば遺族の生活にも影響を及ぼします。このような懸念がある場合には、借入金全額を返済できる金額を準備するのが望ましいでしょう。

ご相談事例

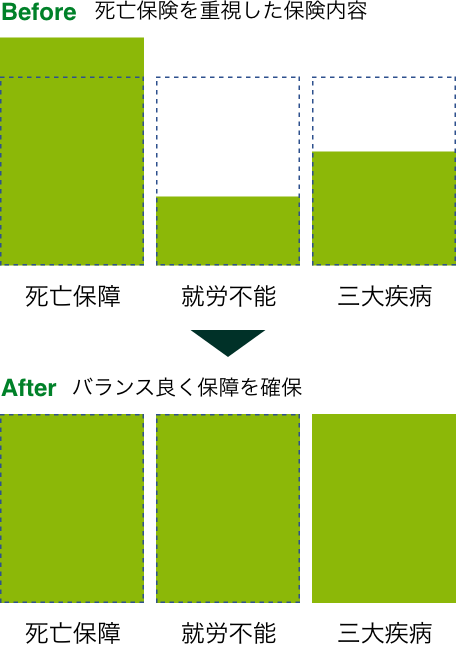

従業員規模十数名のA社の社長様からのご相談で、自分に万一があったときに備えて入っている保険があるが、この補償内容でよいかとご相談がありました。証券を拝見させていただくと、退職金を積み立てしながら死亡保障も確保できる「長期標準定期保険」に加入されており、手厚い死亡保障がついていました。ただ、ヒアリングで社長様がガンや三大疾病などで一時期働けなくなったりした場合の事業損失が大きいことと、そこへの保障が手薄いことが分かりました。

そこで、月々の保険料の負担額が大きかった「長期標準定期保険」の保険料を減額し、不足した死亡保障額を定期保険で保障。加えて、三大疾病による就業不能リスクに対するために三大疾病保険に加入し保障。保険料負担を抑えながら、経営者の死亡保障と就業不能保障を確保することができました。

このような方は、ぜひご相談ください

- 事業資金対策について、どこから手をつければよいか確認したい。

- 自社で準備している事業資金対策が適正か知りたい。

- 持病や既往症のある状態でも加入できる保険があれば教えてほしい。

- 以前は、健康上の理由から加入できる保険がなかった。でも、やはり保障が必要な状況のため、相談に乗ってほしい。

経営者にもしものことがあった場合の

必要保障額の目安

※スクロールしてご覧になれます。

※生命保険で債務をカバーする場合、受取保険金にも法人税などが課税されることもあるため、法人税額などを考慮する必要があります。

- 毎月の人件費:1000万円

- 毎月の固定費(例:賃料、システム利用料、保守料など):200万円

- 毎月の借入金返済額:200万円

- 借入金残高:5,600万円

- 経営が落ち着くまでの月数:10カ月

- 納税準備分:1.5倍

経営者が万が一の場合に、従業員や取引先に与える影響をできるだけ少なくするためにも、経済的な備えはどんな企業でも必要です。

ただし、どれほどの資金が必要かは、その企業の業種や財務状態によっても異なります。

経営者に万が一のことがあった場合にはどのようなリスクがあるのかを洗い出し、必要な事業保障の金額を算出するようにしましょう。

その金額が現預金だけではカバーしきれない場合は、生命保険を利用して備える方法が適しています。

貴社の必要な保障額を計算してみませんか

① 必要保障額 簡易計算ツール※すべて半角数字でご入力ください。

毎月の人件費

毎月の固定費

毎月の借入金返済額

経営が落ち着くまでの月数

借入金残高

必要補償額合計

0 万円

② 現在準備している保障金額

万円

③ 不足している金額(①必要額 - ②準備金=③不足金)

0 万円

④剰余金の金額(①必要額 - ②準備金=④剰余金)

0 万円

イメージグラフ

過不足がある場合は、ぜひお気軽にお問い合わせください。