法人保険の解約返戻率ピークとは?既契約の内容を確認する際の基本ポイント

法人保険の解約返戻率ピークとは?既契約の内容を確認する際の基本ポイント

法人保険の既契約を確認する際は、加入目的・保障内容・解約返戻金の推移をあわせて整理することが大切です。

法人で生命保険に加入している場合、加入時には目的や保障内容を確認していても、数年経つと契約内容や加入目的が社内で分かりにくくなることがあります。

特に、解約返戻金のある法人保険では、解約返戻率が高くなる時期、いわゆる「返戻率のピーク」を把握しておくことが大切です。

返戻率のピーク時期を確認しないまま契約を継続していると、役員退職金、事業承継、借入金返済、設備投資などの資金需要とタイミングが合わなくなる可能性があります。

この記事では、法人保険の既契約を確認する際に知っておきたい「解約返戻率のピーク管理」について、一般的な確認ポイントを解説します。

| この記事のポイント

・法人保険は、加入して終わりではなく、契約後の定期的な確認が重要です。 ・解約返戻率のピーク時期と、役員退職金・事業承継・資金需要の時期を照らし合わせることが大切です。 ・生命保険だけでなく、損害保険や会社全体のリスク管理とあわせて整理すると、契約目的が見えやすくなります。 ・税務上・会計上の取扱いは、契約内容や経理処理によって異なるため、税理士等の専門家への確認が必要です。 |

解約返戻率とは?

解約返戻率とは、一般的には、契約を解約した場合に受け取る解約返戻金が、それまでに支払った保険料に対してどの程度の割合になるかを示すものです。

一定期間保険料を支払ったあとに解約返戻金が発生するタイプの法人保険では、契約年数によって解約返戻金の額や返戻率が変わることがあります。

解約返戻率は、保険種類、契約年齢、保険期間、保険料払込期間、契約内容などによって異なります。そのため、法人保険の内容を確認する際には、現在の保険料や保障額だけでなく、設計書や解約返戻金推移表を確認することが大切です。

解約返戻率のピークとは?

解約返戻率のピークとは、契約期間中において、解約返戻率が比較的高くなる時期を指します。法人保険の中には、一定期間までは解約返戻率が上昇し、その後、低下していくタイプの契約があります。

ピーク時期を把握していないと、加入時に想定していた資金需要と実際の解約返戻金の時期がずれる可能性があります。

- 役員退職金の支給予定時期と返戻率のピークが合っていない

- 事業承継の予定時期と出口資金の時期がずれている

- 解約返戻金を活用する予定だったが、ピークを過ぎていた

- 加入時の目的が社内で共有されていない

- 担当者変更により、契約内容を把握している人がいない

法人保険は、加入時だけでなく、契約後の管理が重要です。特に、経営者や役員を被保険者とする契約では、会社の資金計画や将来の退職時期とあわせて確認しておく必要があります。

なぜ法人保険は返戻率ピークの管理が必要なのか

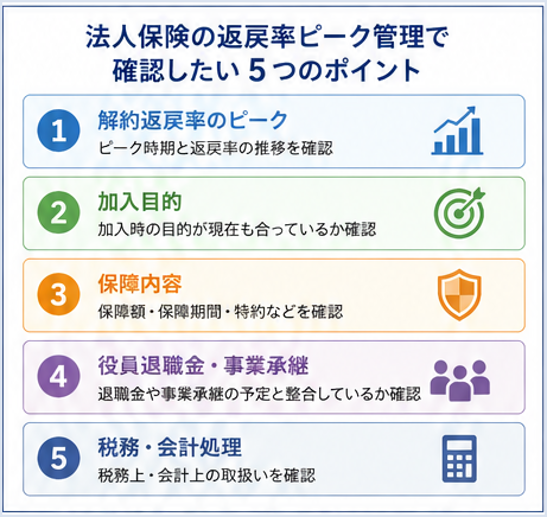

法人保険の既契約を確認する際に、返戻率のピーク管理が重要になる理由は、主に次の5つです。

解約返戻率のピークだけでなく、加入目的・保障内容・役員退職金や事業承継・税務会計処理をあわせて確認します。

1. 役員退職金の時期と関係するため

法人保険の解約返戻金は、役員退職金の原資として検討されることがあります。ただし、解約返戻金のピーク時期と、実際の役員退職金の支給時期が一致するとは限りません。

加入時には将来の退職金準備として契約していても、実際には退職時期が延びる、事業承継の時期が変わる、役員構成が変わるといったことがあります。そのため、役員退職金の予定と解約返戻金の推移をあわせて確認することが大切です。

2. 事業承継の時期と関係するため

経営者の年齢や後継者の状況によって、事業承継の時期は変わります。法人保険の契約目的が、事業承継時の資金準備や経営者の勇退資金と関係している場合、解約返戻率のピーク時期と事業承継の予定が合っているかを確認する必要があります。

事業承継は、生命保険だけで完結するものではありません。自社株、相続、借入金、役員退職金、従業員、取引先、損害保険の契約内容など、会社全体の状況を踏まえて整理することが重要です。

3. 借入金や設備投資などの資金需要と関係するため

会社によっては、借入金返済、設備投資、店舗改装、人材採用、事業拡大など、将来的に大きな資金需要が発生することがあります。

法人保険の解約返戻金を何らかの資金需要とあわせて考える場合、その時期と返戻率の推移を確認しておく必要があります。ただし、保険は本来、保障機能を持つ契約です。解約返戻金だけに注目するのではなく、現在必要な保障が維持されているかも確認することが大切です。

4. 加入時の目的が現在も合っているとは限らないため

法人保険の加入目的は、会社の状況によって変化します。加入当初は、経営者の万一に備えた事業保障が主な目的だったとしても、数年後には借入金が減っている、後継者が決まっている、役員退職金の準備が主な目的になっている、ということがあります。

反対に、事業規模が拡大し、当初よりも保障額の確認が必要になっている場合もあります。既契約を確認する際には、加入時の目的と現在の会社の状況を照らし合わせることが重要です。

5. 税務上・会計上の取扱いと関係するため

法人保険の保険料や解約返戻金は、税務上・会計上の取扱いを確認する必要があります。

国税庁のタックスアンサーでは、令和元年7月8日以後の契約について、保険期間3年以上の定期保険または第三分野保険のうち、最高解約返戻率が50%を超えるものは、一定の区分に応じた資産計上等の取扱いが示されています。

また、国税庁の法人税基本通達では、最高解約返戻率とは、保険期間を通じて解約返戻率が最も高い割合となる期間における割合をいうとされています。税務上の判断については、税理士等の専門家に確認する必要があります。

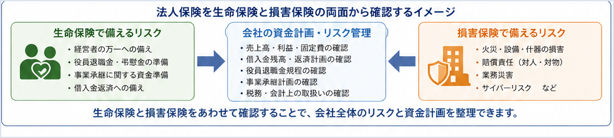

法人保険を単体で見ないことが大切

法人保険の既契約を確認する際に大切なのは、生命保険だけを単体で判断しないことです。会社を取り巻くリスクは、生命保険だけではありません。

- 経営者に万一のことがあった場合の事業継続資金

- 役員退職金や弔慰金の準備

- 借入金返済や金融機関対応

- 事業承継や後継者への引継ぎ

- 火災、賠償責任、業務災害、サイバーリスクなどの損害保険分野

- 従業員の福利厚生や退職金制度

- 取引先との契約上の賠償責任

法人保険は、会社全体のリスク管理や資金計画の一部として確認することが重要です。経営者の万一に備える保障を考える場合でも、会社の借入金、固定費、売上規模、従業員数、損害保険の加入状況などをあわせて整理する必要があります。

生命保険と損害保険をあわせて確認することで、会社全体のリスクと資金計画を整理しやすくなります。

既契約を確認するときに準備したい資料

法人保険の既契約を確認する際には、次のような資料を準備しておくと、内容を整理しやすくなります。

| 確認項目 | 確認したい内容 |

| 保険証券 | 契約者、被保険者、保険金受取人、保険期間などを確認します。 |

| 設計書・解約返戻金推移表 | 解約返戻金の推移、返戻率のピーク時期、保障内容を確認します。 |

| 契約内容のお知らせ | 直近の契約状況や特約の有無を確認します。 |

| 経理処理資料 | 保険料の損金算入、資産計上額、過去の処理状況を確認します。 |

| 役員退職金規程・弔慰金規程 | 退職金や弔慰金の支給根拠、支給予定時期を確認します。 |

| 借入金残高・固定費の概要 | 事業保障として必要な資金の考え方を整理します。 |

| 損害保険の契約一覧 | 火災、賠償責任、業務災害、サイバーなど会社全体のリスクを確認します。 |

| 事業承継・役員退任の予定 | 出口資金の時期と契約内容が合っているか確認します。 |

特に、複数の保険会社で契約している場合や、過去の担当者が退職している場合は、契約の目的や出口時期が分かりにくくなっていることがあります。このような場合は、契約を一覧化し、保障内容、被保険者、保険金受取人、解約返戻金の推移、保険料、経理処理を整理することが大切です。

よくある確認不足

法人保険の既契約では、次のような確認不足が起こることがあります。

- 解約返戻率のピーク時期を把握していない

- 加入時の目的が社内で共有されていない

- 役員退職金の予定時期と契約の出口が合っていない

- 解約返戻金の使途が決まっていない

- 保障額が現在の借入金や固定費と合っているか確認していない

- 保険料の経理処理や資産計上額を把握していない

- 契約者、被保険者、保険金受取人を確認していない

- 生命保険だけを確認し、損害保険や事業リスクとの関係を整理していない

これらは、すぐに問題になるとは限りません。しかし、経営者の退任、事業承継、決算、借入金の見直し、契約更新、担当者変更などのタイミングで、あらためて確認が必要になることがあります。

法人保険の見直しは「解約するかどうか」だけではない

解約返戻率のピークという言葉を聞くと、「ピーク時に解約すべきかどうか」という話に意識が向きがちです。

しかし、法人保険の確認は、単に解約するかどうかを決める作業ではありません。確認すべきことは、契約目的、保障の必要性、返戻率のピーク時期、役員退職金や事業承継の予定、税務・会計上の取扱い、会社全体のリスク管理との整合性などです。

契約によっては継続が適している場合もあれば、保障額の調整、目的の再確認、出口時期の整理が必要になる場合もあります。そのため、返戻率だけを見て判断するのではなく、会社の状況や契約目的を踏まえて総合的に確認することが大切です。

よくある質問

Q. 法人保険の解約返戻率ピークとは何ですか?

解約返戻率ピークとは、契約期間中において、解約返戻率が比較的高くなる時期を指します。契約内容によって、返戻率の推移やピーク時期は異なります。

Q. 解約返戻率のピーク時には必ず解約した方がよいですか?

必ず解約すべきとは限りません。解約すると保障がなくなる、または減少する場合があります。返戻率だけでなく、保障目的、役員退職金の予定、事業承継、税務処理などをあわせて確認することが大切です。

Q. 昔加入した法人保険は確認した方がよいですか?

加入目的、保障内容、返戻率のピーク時期、税務上の取扱いが社内で共有されていない場合は、契約内容を整理しておくと認識違いの防止につながります。

Q. 解約返戻金には税金がかかりますか?

法人が受け取る解約返戻金の税務上の取扱いは、契約内容や経理処理によって異なります。実際の処理については、税理士等の専門家に確認する必要があります。

Q. 法人保険の確認にはどの資料が必要ですか?

保険証券、設計書、解約返戻金推移表、契約内容のお知らせ、経理処理資料、役員退職金規程、借入金残高、損害保険の契約一覧などを準備しておくと、内容を整理しやすくなります。

Q. 法人保険は生命保険だけ確認すればよいですか?

生命保険だけでなく、損害保険や会社全体の事業リスクとあわせて確認することが大切です。経営者の万一、火災、賠償責任、業務災害、サイバーリスクなど、会社を取り巻くリスクを総合的に整理する視点が重要です。

まとめ

法人保険は、加入して終わりではありません。特に、解約返戻金のある契約では、解約返戻率のピーク時期、加入目的、保障内容、役員退職金や事業承継の予定、税務上・会計上の取扱いを定期的に確認することが大切です。

また、法人保険は生命保険だけを単体で見るのではなく、損害保険や会社全体のリスク管理、資金計画とあわせて整理することで、契約の目的や確認すべき点が見えやすくなります。

実際の取扱いは、保険会社、商品、契約内容、約款、設計書、税務処理、会社の状況によって異なります。

| 注意事項

・本記事は、法人向け保険に関する一般的な情報提供を目的としたものです。 ・特定の保険会社、保険商品、補償内容を推奨するものではなく、保険契約の締結または加入を勧誘するものではありません。 ・実際の補償内容、対象外となる事項、税務上・会計上の取扱い、保険金や解約返戻金のお支払い可否は、個別の保険契約、約款、特約、設計書、事故状況等により異なります。 ・税務上の判断については、税理士等の専門家にご確認ください。 |

参考情報

国税庁「No.5364-2 定期保険及び第三分野保険の保険料の取扱い」 https://www.nta.go.jp/taxes/shiraberu/taxanswer/hojin/5364-2.htm

国税庁「法人税基本通達 第3節 保険料等」 https://www.nta.go.jp/law/tsutatsu/kihon/hojin/09/09_03.htm